产品详情

目前中国厨卫商用厨具厂商有1000多家,而具备一定竞争规模的生产企业不到50家,其余均为规模较小的拼装工厂。行业品牌集中度很低,即使一些知名品牌也仅在业内某一产品线上占有优势,但另一方面花了钱的人品牌的关注度却在迅速提升。

2006年我国商用厨具行业的市场规模仅为83亿元,在2007年达到111亿元,上涨的速度达到33.9%,2008年市场规模达到143亿元,同比增长率达到28.8%,2009年达到165亿元,同比增长率为15.8%,2010年达到208亿元,同比增长率达到25.8%,由于我国酒店行业将面临结构调整,以及我国酒店厨具行业的基数慢慢的变大,预计在“十二五”期间我国酒店厨具行业的上涨的速度将会有所放缓,预计到2015年我国商用厨具行业的市场规模将达到510亿元。

“基于对中国商用厨具市场现状的分析,慧聪邓白氏分析师认为3-5年内中国商用厨具市场将维持高速发展形态趋势,前几个品牌在规模迅速扩大后,行业的寡头竞争格局将越来越明显。目前规模较大、具有较强竞争力的品牌还不到十个,小品牌数量则有几百个;随着行业的发展,因快速扩张的需求和具有较高技术能力的生产厂商资源的稀缺,品牌之间的整合也不可避免。

未来商用厨具市场之间的竞争将更激烈,整个行业到了重新洗牌的阶段。但大多企业规模小,处境艰难。丰厚的利润使一些大型家电企业也开始抢滩厨卫市场,使竞争迅速在全国范围内升级。特别是不少跨国公司携技术、品牌、营销优势卷土重来,使国内商用厨具竞争更趋白热化。商用厨具市场未来发展趋势:

1.产品结构向美观、时尚、环保、能耗低的方向演化。低附加值的产品必须继续经受国内同行业的冲击和更深层次的竞争。

2.流通渠道酝酿变革。随着近几年家电连锁业的兴起,它成了当前家电业销售的重要渠道,但由于家电连锁店的进入成本和经营成本较高,已有厂家在寻求其它途径,如进入建材城和整体厨房展示厅等。

3.进口品牌依靠技术、品牌、营销优势将对国产品牌造成相当大的威胁,一旦进口品牌慢慢被国内消费者熟识并接受,在中国的发展前途将不可小觑。

从国外商用厨具行业的发展历史看,我国商用厨具的还集中在中低端市场,没有较大的高端品牌。虽然目前国外商用厨具品牌在中国的建厂的还不多,但是“十二五”期间,外资品牌通过兼并、新建、入股等方式进入中国市场的速度将会慢慢的快。

在中国,作为土生土长的中国人,中餐应该是我们每天必吃的东西。虽然现在我国,特别是一线城市、各国的餐饮都开始步入,但相对于中国本土的餐厅来说,它只占很小的一部分,另外,在二三线城市以及更小的县城、村镇,基本都是中厨商用厨具市场的天下。“十二五”期间,这一个市场的增长潜力应该会高于我国GDP的上涨的速度,具有较大的发展空间。

2006年我国中厨商用厨具的市场规模为74亿元,2007年增长到99亿元,增长率达到33%,因受到金融危机影响,我国商用厨具市场规模的增长率有较大幅度的下降。预计在“十二五”期间我国中厨商用厨具市场规模的上涨的速度将会有所放缓,预计到2015年,该市场规模将达到415亿元。

最近几年来,西式餐饮席卷全球,我国也不例外,我国的西式餐馆数量上涨的速度很快。其中,以肯德基、麦当劳、必胜客等连锁式快餐发展最为迅速,也是西厨市场分额中占绝对比重的西厨餐馆。对于一些非连锁式的西式餐厅,大多分布在在北京、上海、深圳等老外比较多的一线城市,其占的市场占有率比例相对较小。

最近几年来,西式餐饮席卷全球,我国也不例外,我国的西式餐馆数量上涨的速度很快。其中,以肯德基、麦当劳、必胜客等连锁式快餐发展最为迅速,也是西厨市场分额中占绝对比重的西厨餐馆。对于一些非连锁式的西式餐厅,大多分布在在北京、上海、深圳等老外比较多的一线城市,其占的市场占有率比例相对较小。

随着西式连锁餐厅在中国的不断渗透,一些新的西式餐馆的进入,“十二五”期间,我国的西厨市场将会有一定的增长。

2006年我国西厨商用厨具市场规模达到8个亿,在“十一五”期间仍就保持较高的增长速度,2010年我国西厨商用厨具市场规模达到31亿元。随着我国国际化的进一步发展,外国较多餐饮将逐步进入我国一二线城市,常驻或定居中国的外国朋友也会越来越多。预计到“十二五”结束,该市场规模将会达到95亿元。

商用电磁灶将逐步取代以油、气燃料为主的加热炊具,市场前景广阔,这是基于电磁炉的特性决定的。例如在轮船上,燃料基本上是油,灶具在使用之前要将油气化,要有高压泵房,这套系统既有噪音污染,无形中也浪费了轮船有限的空间。因此,电磁炉的优越性就更强。中、西快餐业将成为商用电磁灶市场首先应用和推广的主力。全国现已有肯德基门店近2000个、麦当劳700个、不同品牌的匹萨店接近1000个以上。还有正在兴起年计划筹建400个门店的塔可钟、东方既白等中餐快餐店的兴起也是不容忽视的。这些都是市场的巨大潜力所在,关键是商用电磁炉的大力推广能否适应快餐业的发展。

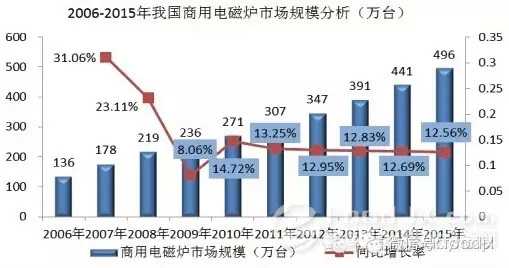

从上图可以看出我国商用电磁炉市场规模每年都处于较高的上涨的速度,2006年我国商用电磁炉市场规模达到136万台,2007年增长速度达到31.06%,达到178万台,2008年达到219万台,增长速度达到23.11%,2009年达到236万台增长率为8.06%,2010年达到271万台,增长速度为14.72%。预计到2015年,我国大功率电磁炉市场规模将达到496万台。

食品机械主要包含月饼机、贴管机、食品喷码机、包装机、糖果机、灌装机、绿豆糕机、杀菌锅、啤酒设备、豆腐机、食品搅拌机、绞肉机、双动和面机、压面机、面食机、奶茶封口机、切肉机、摸浆机、拌馅机、浆渣分离机、据骨机、食品切碎机等等。

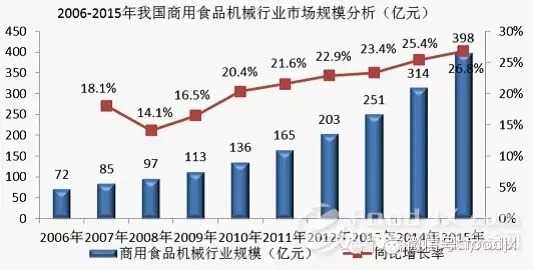

2006年我国商用食品机械行业的市场规模达到72亿元,2007年达到85亿元,同比增长18.1%,2008年达到97亿元,同比增长14.1%,2009年达到113亿元,同比增长16.5%,2010年达到136亿元,同比增长20.4%。在“十二五”我国商用食品机械行业的市场规模将会继续保持高速增长的趋势,预计到2015年该市场规模将会达到398亿元。

2006年我国商用洗碗机市场规模为1.89万台,2007年达到2.52万台,同比增长33.33%,2008年为2.80万台,同比增长率为11.11%,2009年为3.29万台,同比增长率为17.65%,2010年为4.70万台,同比增长率为42.86%。预计到2015年,我国洗碗机的销售规模将达到35.8万台。

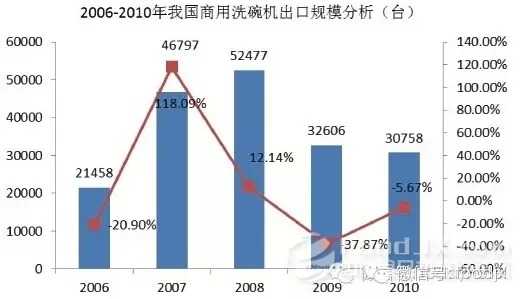

2006年我国商用洗碗机出口规模达到21458台,2007年我国商用洗碗机出口为46797台,同比增长率达到118.09%,2008年达到52477台,同比增长幅度有一定的下降,2009年、2010年因金融危机的影响,我国商用洗碗机的出口量有较大幅度的下降,分别为32606台、30758台,下降比例分别为37.87%、5.67%。

2006年我国商用洗碗机的出口金额为740.57万美元,同比增长率达到42%,2007年为950.35万美元,同比增长率为28.33%,金额的增长幅度较数量增长幅度小很多,主要原因是商用洗碗机的出口单价从2006年的345美元/台下降为203美元/台。2008年出口金额为1393.40万美元,同比增长46.62%,2009年受到金融危机的影响,出口金额下降为871.49万美元,下降幅度为37.46%,2010年出口金额有所回升,为1060.71万美元,增长率为21.71%。

2006年我国商用洗碗机的进口规模为1848台,同比下降1.1%,2007年为1601台,同比下降13.37%,2008年该规摸上升到2542台,同比增长率达到58.78%,受到金融危机影响,2009年我国商用洗碗机进口量减少到1509台,同比下降40.64%,随着经济的复苏,2010年我国商用洗碗机进口规模达到3065台,同比增长率达到103.11%。

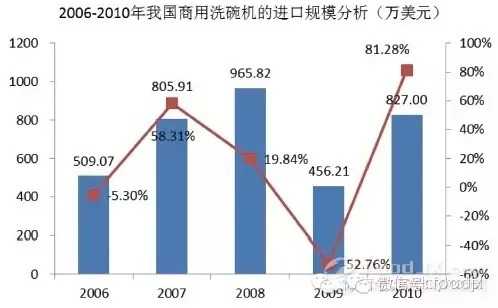

2006年我国商用洗碗机的进口金额为509.07万美元,同比下降5.3%,2007年上升为805.91万美元,同比增长幅度达到58.31%,2008年达到965.82万美元,同比增长率达到19.84%,受金融危机影响,进口金额规模下降为456.21万美元,下降幅度达到52.76%,2010年经济开始复苏,我国商用洗碗机的进口规模达到827万美元,同比增长81.28%。

从进出口规模的对比上能够准确的看出,我国商用洗碗机更多的是用于出口,进口数量比较小,并且进口的商用洗碗机一般为高端洗碗机,但我国制造并出口的洗碗机比较低端,价格很便宜。

商用制冷设备包含的产品种类非常丰富,从大型酒店、宾馆厨房用的冰箱、冷柜到路边小摊卖雪糕用的冷冻柜、冷藏柜等,还有冰淇凌机、制冰机等。

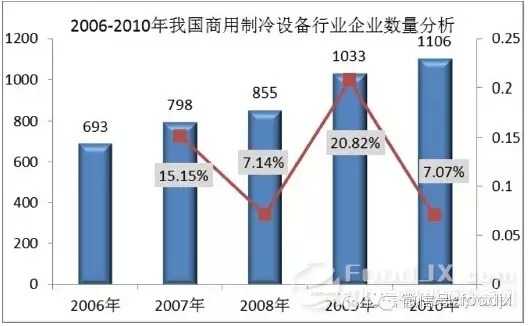

2006年我国商用制冷设备行业一共有693家规模以上的制造企业,2007年达到798家,同比增长率为15.15%,2008年达到855家,同比增长率为7.14%,2009年达到1033家,同比增长率为20.82%,2010年为1106家,同比增长率为7.07%。

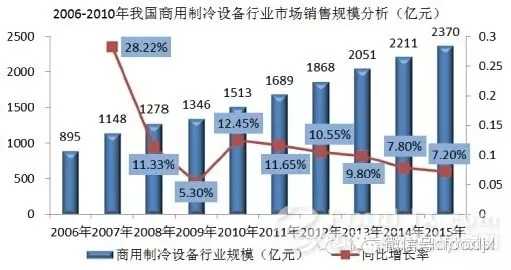

我国制冷设备市场规模最近几年一直在不断地增长,2007年达到1148亿元,同比增长率达到8.22%,2008年、2009年因受到金融危机的影响,我国商用制冷设备行业的销售规模的上涨的速度有所放缓,但仍然处于增长趋势,到2010年我国商用制冷设备行业的市场销售规模达到1513亿元。“十二五”期间,我国商用制冷设备行业的增长率将会会降低,主要因为该行业市场规模的基数慢慢的变大,我国制冷设备行业的节能指标进一步提升,行业结构将面临较大的调整,预计到2015年我国商用制冷设备行业的市场销售规模将达到2370亿元。